相關新聞:

騰訊高管解讀財報:游戲限制令不會對業務造成影響

一圖看懂騰訊Q3財報:營收805.95億元 同期增長24%

今日(11月14日)港股收盤后,騰訊公布了2018年第三季度財報。這也是騰訊組織架構大調整后首次披露財報。

來源:創業家

作者:常皓靖

編輯:王根旺

營收增速放緩,但高于市場預期

財報顯示,騰訊第三季度營收806億元,同比增長24%。總體來看,雖然低于2016年同期52%和2017年同期61%的增速,但是營收已經高于804.1億元的市場預期。對此,騰訊解釋為,這主要受益于支付相關服務、網絡廣告、數字內容銷售以及云服務的增長。

騰訊第三季度凈利潤233.3億元,同比增長30%,依然高于183.9億元的市場預期。騰訊對此的解釋為,主要是由于投資相關項目產生的其他收益凈額較去年同期增加。騰訊投資收益如此之好,也難怪在此前會被外界認為越來越像一家投資公司。

值得一提的是,根據財報披露,QQ智能終端月活躍賬戶同比增長6.9%至6.979億;微信及WeChat月活躍賬戶達10.825億,同比增長10.5%。在社交App用戶增長緩慢的當下,算是交出了一份不錯的成績單。

但事實上,財報發布前夕,市場中看空騰訊的人不少。

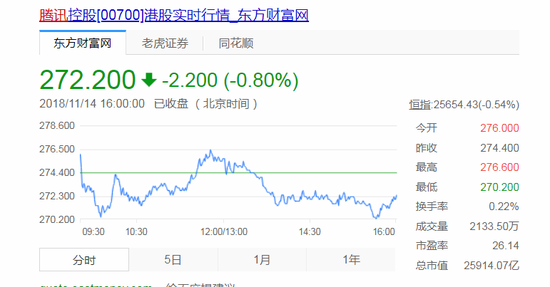

股價方面,截至今日收盤,騰訊跌0.8%,收于272.2港元。從今年年初至今,騰訊股價已較高點跌去32.81%。

持悲觀情緒的不只有股民,多家投行也紛紛下調目標價格和收入預期。2018年11月12日,麥格理將騰訊目標價由532港元將至520港元;美銀美林將目標價由459港元下調至422港元……不過,有意思的是,投行們邊下調目標價格,邊維持“買入”評級。

騰訊本季度的財報,想必可以給一些股民和投行打上一針興奮劑。有網友看完財報后感嘆,“騰訊還是那個騰訊。”

游戲同比下降4%,但手游依然在增長

具體業務方面,先來看看備受關注的游戲業務。

財報顯示,騰訊網絡游戲收入同比下降4%至258.13億元。

PC端游戲方面,本季度營收124億元,同比下降15%,環比下降4%。不過,騰訊的解釋也似乎合情合理,“這是因為用戶逐漸向手機游戲遷移,以及去年同一季的基數較高所致。”

手機游戲方面,騰訊2018年第三季度營收195億元,同比增長7%,環比增長11%。在騰訊看來,之所以能在大環境不佳的情況下有這樣的增速,全憑本季度發布的10款新游戲的貢獻,包括《自由幻想手游》、《我叫MT4》、《圣斗門星矢》。這三款游戲均為二次元等泛娛樂題材。

騰訊作為B站的第五大股東,也欲在二次元領域有所發展。根據財報,在騰訊15款獲商業化批準、但尚未推出的游戲中,大部分是基于現有IP的角色扮演游戲及動作類游戲。

除了已發布的新游戲,騰訊還特別提到了之前的國民級游戲《王者榮耀》:受益于旺季因素和皮膚定制化,使《王者榮耀》付費用戶環比有所增長。另外,按照日活和月活賬戶計算,《王者榮耀》依然保持著領先地位。

在國內確實遭到了游戲版號停發、總量調控的政策影響的騰訊,在國外卻做的風生水起。騰訊開發的《PUBG MOBILE》(創業家&i黑馬注:吃雞手游)在全球(中國除外)成為第二歡迎的手游。

總體來看,騰訊游戲的情況要好于其他游戲上市公司。

據媒體統計,已經發布2018年第三季度財報的46家國內游戲公司中,營收超過10億的僅有3家,而凈利潤低于2000萬的就有19家。

圖片來自網絡

圖片來自網絡從上圖中可以看到,除了巨人網絡有36.24%的增速外,其他公司均有下降,奧飛娛樂、星輝娛樂更是分別下降了15.26%和21.42%。

值得一提的是,騰訊在財報中特地寫了這么一段,“作為中國領先的游戲企業,我們致力于為孩童打造健康的游戲環境,我們已自行對成年人士的游戲行為進行嚴格的限制,并與最近采取實名身份及人臉識別措施以加強有關限制的執行。“

在當下,騰訊可以說求生欲非常強了。

廣告收入兇猛

騰訊將收入增速的接力棒,從游戲交到了廣告收入手上。

從財報中可以看出,騰訊廣告收入喜人。

數字內容方面,收費增值注冊賬戶同比增長23%至1.54億。這主要由于電視劇《如懿傳》等受到用戶歡迎的內容,推動了付費用戶的增長。

網絡廣告方面,收入實現同比47%及環比15%的增長。這一方面是受益于電視劇的成功商業化和資質綜藝節目的贊助廣告增加,另一方面還是受益于小程序。

“這主要受微信朋友圈、小程序、移動廣告聯盟及QQ看點所推動。我們持續通過本地廣告代理商合作,將微信支付商戶轉化為廣告主,為微信朋友圈擴大了長尾廣告主的基數。”騰訊在財報中解釋道。

可以看出,已快2歲的小程序正在發力。創業家&i黑馬此前從騰訊云方面了解到,小程序公司基本都會采用騰訊云的服務,不過由于小程序尚在發力階段,其帶來的收入可以忽略不計。等待小程序日漸成熟之后,或可成為各業務部門的業績支撐點。

另外,如果小程序真的如外界所說可以取代90%的App,可以給騰訊增加多少市值?

騰訊云今年前三季度收入已超60億元

還有一些未分配的成績如下:

根據財報,騰訊的其他業務收入同比增長69%,環比增長16%,主要來自于支付相關服務和云服務的貢獻。

先看支付。騰訊依舊保持著中國移動支付的領先地位,日均交易量同比增長超50%,線下商業支付筆數同比增長200%。在今年10月,騰訊還推出了首項跨境移動支付服務,令WeChat Pay香港用戶可以在內地以港元進行人民幣匯率的計算。

再看云服務。在過去,騰訊云等業務會被劃入“其他業務”中,且不會單獨披露財務數據。在本次財報中,騰訊云雖依然被列入“其他業務“中,不過首次披露了其收入和情況。

騰訊在第三季度財報中表示,“我們的云服務收入同比增長逾一倍及錄得環比兩位數百分比增長。本年首三季的收入逾60億元人民幣。我們的云服務在游戲及直播領域維持領先地位,并擴大了我們在金融及零售等其他行業的市場份額。云服務的付費客戶數錄得同比三位數百分比增長。”

在馬太效應明顯的云計算市場,盡管騰訊在戰略上向產業互聯網傾斜,但依然在

營收阿里云有著不小的差距。據阿里巴巴11月2日發布的2019年財年第二季度財報,當季度云計算營收同比增長90%,至56.67億元人民幣。據此測算,阿里云的收入大約為騰訊云的三倍。

潛在風險所在

在今天披露的財報中,騰訊交上了一份還算可以的答卷,不過還有一些潛在風險需要引起注意:

第一,游戲業務會好嗎?

國內游戲政策“拉閘”,何時可以放開亦未可知。在這種情況下,沒有游戲公司可以獨善其身。而游戲又是騰訊的現金牛業務,其承受的壓力可想而知。

而香港投行“建銀國際”之所以財報發布前夕下調收入預期,就和游戲業務相關。該公司分析稱,政策面暫停審批,新網游仍使行業承壓。即使騰訊在求生設計類游戲領域占主導地位,但依然變現較慢,并預計政策要2019年才會有所好轉。

第二,2B業務何去何從?

今年9月30日,騰訊官方宣布組織架構調整,馬化騰也曾表示,“接下來,騰訊將扎根消費互聯網,擁抱產業互聯網。”

在財報中,騰訊又對組織架構調整的原因作了解釋,“成立CSIG為傳統行業的數字化轉型提供先進的技術及能力,包括云計算、大數據、AI、安全及基于位置的服務。”

可以看出,騰訊擁抱2B的決心不可謂不堅決。

不過,2B是個長期且艱苦的戰役,在國內的2B公司中,扎根行業數載仍未盈利的也不在少數。而美國投行美銀美林下調騰訊收入預期的原因之一正是在于,公司為對2B業務的經營開支上升。而這對利潤也會有一定程度的影響。

不過,還好三季度的答卷暫時證明騰訊還是那個騰訊。