圖片來源:視覺中國

圖片來源:視覺中國微貸網股價在上市第二個交易日最低至9.75美元,最終以10美元收盤。

來源:界面新聞 郝昕瑤

11月15日剛剛在紐交所敲鐘的微貸網,開盤首日并未迎來暴漲,卻在次日開盤一路下跌,兩小時即盤中破發,最低至9.75美元,最終以10美元收盤。

事實上,從8月10日微貸網提交招股書,至97天后終于IPO規模“腰斬”上市,市場的質疑聲從未間斷。而從上市僅24小時就破發的記錄來看,市場對于微貸網似乎并不看好。

2018年,整個互聯網金融行業的態勢并不樂觀,即便是各種業內龍頭老大也未能打破在美股上市后迅速下跌、破發的魔咒。加之國內監管政策日趨嚴格,大部分互金公司的業績和布局也在滯緩和收縮。

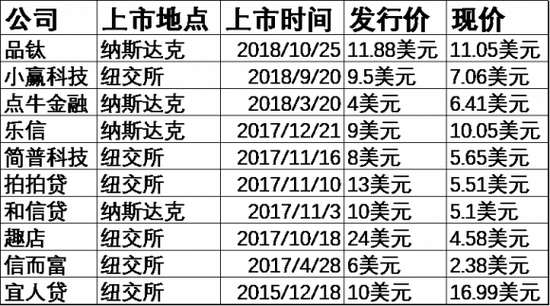

界面新聞收集整理了部分美股互金公司的上市表現,截至美東時間11月16日收盤,除微貸網以外的10家公司中有7家跌破發行價。

界面新聞整理

界面新聞整理 在股價持續下挫的情況下,已有趣店、拍拍貸等數家美股互金公司緊急大手筆回購股權。

11月15日,因監管要求被限制出境而無法親往紐交所的微貸網創始人兼CEO姚宏,將敲鐘臺搬到了杭州家門口。他在視頻直播中激動地對投資人表示:“上市不為融資,對微貸網只是一個開始。“

第二日開盤兩小時,微貸網股價便跌破了10美元發行價。對此,市場投資人士對界面新聞表示,“并不意外”。

營收遇冷

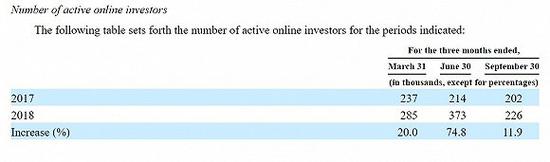

微貸網主營以現金貸和汽車抵押借貸款為主的P2P業務。截至2018年9月30日,未償還貸款總額為204億元人民幣(約合31億美元),比6月末時221億元減少接近8%。平臺投資人數量也從6月末的37.3萬人下滑至22.6萬,減少將近40%。

利潤方面,自2018年開始,微貸網業務增長明顯放緩。2017年相比2016年,微貸網實現凈利潤增長超過63%,而2018年上半年相比2017年同期,凈利潤僅從2.68億元增長至3.07億元,增幅滑坡僅逾14%。

招股書顯示,微貸網的汽車擔保貸款的本金金額一般在3萬至20萬元人民幣之間,租期從1個月到36個月不等,年利率從20%至36%不等。

20%-36%,是微貸網為向合規要求靠攏而降低后的貸款利率。

為了使逾期利息等費用不超過監管紅線,微貸網降低了逾期收費,其他收入一項從2017年的1.529億元人民幣下降到2018年同期的1.05億元人民幣,降幅高達31.3%。

資產方面,微貸網總體逾期率截至九月末為4.57%,比6月末上漲1.25個百分點,其中M2、M3高達0.88%和2.18%。

與滯緩的業務經營和滑坡的利潤并行的,是微貸網高額的成本費用支出。

自2017年完成“五百家線下門店”的擴張計劃,微貸網的成本支出也在2017年比2016年翻了一番,由12.4億元激增至24.8億元。縱使在瘋狂擴張以占有市場為目的之后,微貸網已經意識到了巨大的合規和運營風險,在今年開始關閉部分門店、改加盟為直營模式,截至2018年上半年,平臺的成本也已經達到了12.5億元。

日前,曾有多名微貸網業務人員向界面新聞表示,從2018年開始,公司總部加碼銷售考核指標,但業務完成難度巨大。

車貸平臺之間激烈的競爭、市場環境驟冷以及監管層合規要求的不斷趨緊,使得微貸網即使將銷售和營銷費用從2017年年中的7210萬元增加46%至2018年同期的1.05億元,也未能扭轉逐漸衰退的業務經營情況。

套現離職熱潮

公開信息顯示,姚宏作為微貸網十大股東中唯一一位自然人股東,持有微貸網53.6%股份,擁有83.6%的投票權。

其他9位股東均為民營公司的法人股東。漢鼎宇佑集團旗下的全資子公司浙江漢鼎宇佑金融服務有限公司持股比例15.2%,排名第二,擁有4.7%的投票權。國盛金融控股集團股份有限公司通過其全資控股子公司深圳國盛前海投資有限公司持有微貸網2%的股權,為第五大股東。深圳國盛前海投資有限公司目前持有趣店集團5%的股權。

微貸網的首輪投資在2014年完成,由漢鼎宇佑集團和盛大投資進行A輪融資;2015年完成漢鼎股份1.5億元B輪融資;2016年,微貸網完成嘉御基金領投的10億元C輪融資。

此前,在接受界面新聞專訪時,姚宏曾對記者否認,赴美上市計劃無關早期投資者退出套現需求。

然而,自2015年開始,盛大即從微貸網投資中退出。盛大資本合伙人陳明峰曾公開表示,2014年投資微貸網,退出賺了15倍。

此外,10月30日,漢鼎宇佑宣布以1.7億轉讓微貸網2%的股權。31日,再次公告以1.275億的價格轉讓微貸網1.5%股權。

多名曾在微貸網工作的人士向界面新聞表示,平臺經營狀況自今年起承壓較重,業績根本完不成。“今年開始,業務指標忽然從一個季度30萬調整成兩個月30萬,銷售很艱難,”談到老員工頻頻離職的情況,一位10月底剛剛離職的微貸網前員工說,“業績完不成,不認同公司的文化和管理模式,留下也沒用。”

業內人士透露:“微貸網在江蘇和廣州地區的很多銷售業務人員已經無業務可做,轉去做催收。”

投訴訴訟不止

姚宏曾對界面新聞表示,自己是做催收出身,對于如何精準地向借款人施壓很有心得,而“車輛比較好找、好控制”。

而用戶對于微貸網暴力催收、套路貸、高額砍頭息的投訴從未停止過。

在聚投訴平臺上,微貸網多次因其高發的投訴次數和極低的解決率上榜。旗下現金貸產品“微米貸”催收屢涉電話騷擾、威脅恐嚇、泄露信息、偽造法律文件等問題。

而在中國裁判文書網中也可看到,微貸網多次涉刑事訴訟案件,曾有員工參與信用卡詐騙、因借貸糾紛毆打借款人至輕傷。

微貸網除利差以外,在借款人端收取咨詢費(首期還款一次性收取)3%、運營管理費+利息(月)0.7%-0.9%、平臺信息費(月)0.72%-0.91%;在出借人端收取利息管理費(回款利息*6%)、債權轉讓手續費以及提現手續費(超過三筆后收取)。此外,微貸網還要收取GPS安裝等費用。

界面新聞發現,一筆3萬元的車輛抵押貸款,刨去所有“砍頭”費用,到手只有2.5萬左右。

而姚宏曾向界面新聞表示,公司已從今年開始“不收取任何服務費”。

在警方通報的套路貸案件中,微貸網也曾多次被點名。

業內人士對界面新聞表示,網貸平臺爭取上市機會,一方面通過上市拓展融資渠道緩解流動性風險,也為原有股東提供退出通道;另外一方面上市被認為是為平臺背書增信,以獲得更多投資人認可,借此進行營銷。

某位互金平臺負責人透露,平臺資金流正在惡化,若沒有赴美上市“利好”吸引更多投資者資金入場,平臺將很快陷入經營困境。“除了個別頭部互金平臺赴美上市是打算趁著行業動蕩擴大自身市場份額,多數互金平臺首先考慮的,還是生存問題。”