文丨智能相對論

作者丨沈浪

從“國資云”到“人民云”,再到“國家云”,國內(nèi)云計(jì)算市場的新生概念一個比一個厚重,也不斷地?cái)噭又袌龅那榫w。

在這種情緒下,阿里云、騰訊云等一眾從市場野蠻生長起來的云廠商不得不面臨著未來發(fā)展的一系列拷問——云計(jì)算市場的競爭格局在加速變動,作為市場競爭的結(jié)果,云廠商應(yīng)該如何定位,與“國家隊(duì)”形成錯位競爭格局,是個問題。

這一刻,國內(nèi)的云計(jì)算市場也注定要站在了變革的前夜。

“國家隊(duì)” 的虛與實(shí)

去年8月,一份《加快推進(jìn)國企上云工作完善國資云體系建設(shè)的實(shí)施方案》的紅頭文件截圖在社交平臺流出,并廣泛引起熱議。

“國資云”的概念一炮而紅,開始頻繁的進(jìn)入市場的視野。截至目前,全國已有多個地區(qū)部署了國資云項(xiàng)目,如北京、上海、天津、浙江、廣東、江蘇、福建等經(jīng)濟(jì)發(fā)達(dá)地區(qū)赫然在列。

在此之前,活躍在國內(nèi)云計(jì)算市場的,大多是背靠互聯(lián)網(wǎng)品牌的云廠商,如阿里云、騰訊云、百度智能云、華為云等等。根據(jù)《中國云服務(wù)行業(yè)市場前瞻分析與未來投資戰(zhàn)略報(bào)告》數(shù)據(jù)顯示,“中國四朵云”占市場份額比達(dá)到78.8%。

“國資云”概念的出現(xiàn),一下子就挑動了市場的情緒。目前,云計(jì)算市場主要方向是政企服務(wù)領(lǐng)域,華為云Stack總裁尚海峰曾坦言:“政企市場是一個重要戰(zhàn)場。”各大云廠商都在緊鑼密鼓地部署著自家的政企服務(wù)業(yè)務(wù)矩陣。

阿里云先是細(xì)分了18個行業(yè),再又面向16個區(qū)域推動服務(wù)下沉,滿足各方面的政企服務(wù)需求。向來佛系慢半拍的騰訊云也在今年宣布成立政企業(yè)務(wù)線,持續(xù)拓展政務(wù)、工業(yè)、能源、文旅、農(nóng)業(yè)、地產(chǎn)、體育、運(yùn)營商等領(lǐng)域,由曾任SAP全球高級副總裁、中國區(qū)總經(jīng)理以及360政企安全集團(tuán)CEO、時任公司副總裁的李強(qiáng)帶隊(duì)。

由此造就了國內(nèi)云計(jì)算市場的戲劇性一幕:一方面,阿里云、騰訊云等云廠商摩拳擦掌,對政企市場勢在必得,而另一方面,“國資云”概念橫空出世,想來政務(wù)部門、國企、央企等似乎對于市場品牌仍存疑慮,上云的選擇還在搖擺。

特別是根據(jù)天津國資委的文件要求,當(dāng)?shù)貒Y企業(yè)應(yīng)逐步停止使用包括阿里云、騰訊云、天翼云等在內(nèi)的公有云平臺,遷至“國資云”平臺——這一要求對于慣于商業(yè)競爭的云廠商來說,著實(shí)有些尷尬。

此前“國資云”還只是地方性的獨(dú)立行為,結(jié)果今年又迎來一個頭銜更響亮的“國家云”。盡管從相關(guān)信息來看,“國家云”并不附帶強(qiáng)制性的壟斷行為,但是從“國資云”到“國家云”的頻頻亮相來看,云計(jì)算產(chǎn)業(yè)要納入國有化監(jiān)管,已經(jīng)是大趨勢。

可以確定的是,云計(jì)算產(chǎn)業(yè)的野蠻生長時期就要過去了。

云廠商的 “競”與“合”

擠在云計(jì)算賽道上的廠商淘汰了一批又一批,但留下來的實(shí)力玩家終究是越來越多,而且成分更加復(fù)雜。擺在云廠商面前的,是一條更加現(xiàn)實(shí)的商業(yè)化路徑,一昧的競爭或是合作都不再可取,特別是在“國家隊(duì)”大舉進(jìn)場之后,競合關(guān)系正在重寫。

一方面,同行競爭是顯而易見的。當(dāng)官方出于數(shù)據(jù)安全的考慮,要求國資企業(yè)遷移到“國資云”上,就注定了像阿里云、騰訊云這樣的第三方公有云廠商的市場優(yōu)勢正在被擠壓。

另一方面,合作也是藏不住的。像四川“國資云”的建設(shè)主體是四川省能源投資集團(tuán)下屬公司,運(yùn)營方也為四川能投集團(tuán)以及四川電信,但其背后的技術(shù)提供方正是阿里云。類似的,重慶“國資云”背后的技術(shù)方是浪潮,“數(shù)字廣東”的背后也有騰訊的身影等等。

隨著“國資云”的爆發(fā)式涌現(xiàn),其背后的體系也愈發(fā)清晰,建設(shè)主體、運(yùn)營方、技術(shù)方等相關(guān)主體的定位和價值逐步成型。而對于阿里云、騰訊云等云廠商來說,雖然不能直接掛自己的品牌,但若是在技術(shù)上仍有優(yōu)勢,就依舊能以技術(shù)方的身份穩(wěn)居幕后,繼續(xù)切入“國資云”的建設(shè)進(jìn)程中。

但是,在“國家云”的概念出來之后,這一個增長空間似乎又被擠壓了。根據(jù)公開信息,“國家云”由中國電信牽頭,聯(lián)合中國電子、中國電科、中國誠通和中國國新等多家央企共同建設(shè),以天翼云為基礎(chǔ)架構(gòu)來完善整體體系。

這是一個什么樣的信號?要知道,在“國資云”剛出來的階段,天翼云與阿里云、騰訊云等都是被歸屬為第三方云廠商,是要求國企從中遷移出來的。

在市場體系下,天翼云雖然也有“國家隊(duì)”的成色,但總體與阿里云、騰訊云處于同一競爭緯度上。

如今,在中國電信的牽頭下,天翼云一躍成為了“國家云”的基礎(chǔ)云架構(gòu),品牌位置一下子就上升了好幾個段位,占盡了輿論優(yōu)勢。盡管“國家云”沒有附帶的強(qiáng)制性行為,更多的價值被定位為“央企云”,但依舊以強(qiáng)大的壓迫力挑戰(zhàn)著阿里云、騰訊云們未來的發(fā)展。

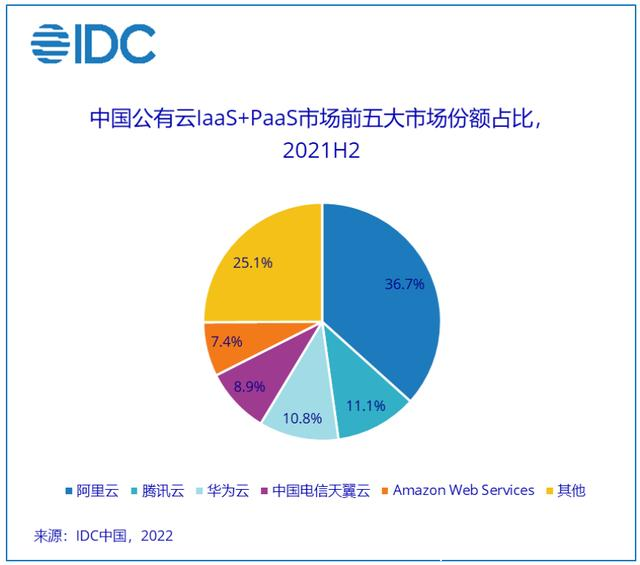

根據(jù)IDC發(fā)布的《中國公有云服務(wù)市場(2021下半年)跟蹤》報(bào)告,在中國公有云IaaS+PaaS市場,天翼云以8.9%的市場份額位列第四。近年來,天翼云的部署不斷加速,不僅構(gòu)建了“2+4+31+X+O”資源布局,還實(shí)現(xiàn)了天翼云4.0全棧自研,是全球最大的運(yùn)營商云。

作為“國家隊(duì)”的代表,天翼云持續(xù)攻入阿里云、騰訊云的腹地,其想要做的顯然不僅僅只是掛個名而已,還要真真切切地分走云廠商們的蛋糕。

“國家云”雖是虛名,但名號一出,各大央企紛紛響應(yīng),未來的發(fā)展?jié)摿﹄y以估量。

變革前夜 的反思

如同今年數(shù)字中國建設(shè)峰會云生態(tài)大會的主題一般,共鑄國云的聲量越來越大,“國家隊(duì)”動作頻頻,不斷引領(lǐng)著國內(nèi)云計(jì)算市場的趨勢變革。

其背后的原因也不難想象,從“國資云”到“國家云”,始終都離不開一個話題,數(shù)據(jù)安全。

不難理解,政企市場(特別是政府部門、央企、國企等單位)需要一個權(quán)威、安全的云廠商來推動上云進(jìn)程,這就極大的促進(jìn)了“國資云”“國家云”等國云概念的出現(xiàn)。

在這種趨勢下,政企市場大概率也要迎來更精細(xì)化的發(fā)展,留給阿里云、騰訊云等第三方云廠商的份額會越來越清晰。

一是政務(wù)領(lǐng)域。隨著“國家隊(duì)”的崛起,這一塊蛋糕大概率要被分走大部分,阿里云、騰訊云們能做的,無非就是基于技術(shù)優(yōu)勢與“國家隊(duì)”聯(lián)手,從后方拿下少部分的份額。

二是國企、央企。這一部分的份額大概率還得屬于“國家隊(duì)”,市場上的云廠商大多只能以技術(shù)方的身份參與其中,而“國家隊(duì)”之間后續(xù)如何互聯(lián)互通,又是一個重點(diǎn)問題。

三是大型民營企業(yè)。企業(yè)最重效益,需求復(fù)雜,像阿里云、騰訊云們離市場更近,更懂行業(yè)需求和市場服務(wù),這一塊將是第三方云廠商爭奪最激烈的領(lǐng)域。不可忽視的是,像亞馬遜云科技等國際云廠商近年來也在不斷推動品牌本土化,正在搶奪著國內(nèi)云廠商的份額。

四是中小企業(yè)。這一類企業(yè)更看中上云的交付模式、成本支出、效益反饋等,對于第三方云廠商的運(yùn)營能力是一大考驗(yàn)。

五是外資企業(yè)和國內(nèi)想要出海的民營企業(yè)。國際流通體系之下,像亞馬遜云科技等一眾國際云廠商在全球范圍內(nèi)知名度高,部署廣泛,更受此類企業(yè)歡迎。但同時,這一片仍是藍(lán)海市場,對于阿里云、騰訊云等國內(nèi)云廠商而言仍是一個極好的增長機(jī)會。

由此來說,整個國內(nèi)云計(jì)算市場看似競爭加劇,其實(shí)在向好發(fā)展。“國資云”和“國家云”的出現(xiàn),逐漸消解了依然在使用傳統(tǒng)IT的央國企和政務(wù)領(lǐng)域的上云顧慮,加速政企上云,其實(shí)是開拓了政企云市場,在利好“國家隊(duì)”的同時,也為提供技術(shù)的第三方云廠商擴(kuò)大了盤子;而在大型企業(yè)、中小企業(yè)、外資企業(yè)等領(lǐng)域,受到上云的大環(huán)境影響,也會加速云化,帶來更多市場機(jī)會。

在這個過程中,國內(nèi)的云計(jì)算市場格局愈發(fā)清晰,而帶來的分工與競爭也越來越明確,一方面源于“國家隊(duì)”的加入,云計(jì)算市場一直以來擔(dān)憂的數(shù)據(jù)安全問題將得到進(jìn)一步保障,另一方面擺在第三方云廠商面前的方向大概率也就只有技術(shù)突圍,持續(xù)倒逼云廠商向技術(shù)層面突破,更有利于國內(nèi)的云計(jì)算產(chǎn)業(yè)發(fā)展。

*本文圖片均來源于網(wǎng)絡(luò)

此內(nèi)容為【智能相對論】原創(chuàng),

僅代表個人觀點(diǎn),未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實(shí)版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

•AI產(chǎn)業(yè)新媒體;

•澎湃新聞科技榜單月度top5;

•文章長期“霸占”鈦媒體熱門文章排行榜TOP10;

•著有《人工智能 十萬個為什么》

•【重點(diǎn)關(guān)注領(lǐng)域】智能家電(含白電、黑電、智能手機(jī)、無人機(jī)等AIoT設(shè)備)、智能駕駛、AI+醫(yī)療、機(jī)器人、物聯(lián)網(wǎng)、AI+金融、AI+教育、AR/VR、云計(jì)算、開發(fā)者以及背后的芯片、算法等。

申請創(chuàng)業(yè)報(bào)道,分享創(chuàng)業(yè)好點(diǎn)子。點(diǎn)擊此處,共同探討創(chuàng)業(yè)新機(jī)遇!