文/Eastland

2018年11月14日收盤后,騰訊控股(00700.HK)披露的2018年Q3財報顯示:季度營收805.95億,同比增長24%;凈利潤233.33億,同比增長30%,超過市場預期。

騰訊于10月初宣告完成新的一輪架構調整,Q3財報是舊架構下的最后一期。

在此承上啟下的時點,在經(jīng)歷“驚心動魄”的下跌之后,騰訊的這份財報讓投資者可以松口氣。架構調整的效果至少要等到2018年Q4財報發(fā)布,才能初步窺見。

架構調整的迫切性

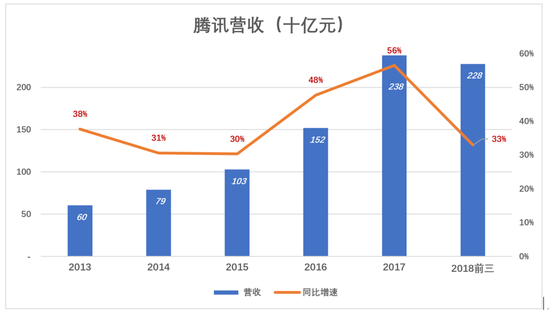

2016年騰訊營收同比增速達48%,比2015年高18%個百分點,2017年更高達56%。正如老子所言“飄風不終朝,驟雨不終日”,天地尚不能久,況騰訊乎?

外部環(huán)境的變化使騰訊營收增速的回落顯得突兀。2018年前三季營收2280億,同比增長33%。

嗅到氣息的資本高位套現(xiàn),對游戲管制、貿易摩擦、人民幣匯率、甚至對香港聯(lián)系匯率制度的種種悲觀情緒嚇退新投資者,騰訊作為香港主板第一大盤股失去支撐。

8月下旬,騰訊跌到收于360港元一線,筆者認為不宜“抄底”。因為股價大跌的根源是營收增速下降,騰訊當時還沒有拿出解決辦法。

但騰訊之后幾個月的下跌,主要還是“大勢不好”,并非投資者格外看空騰訊。到11月13日收盤,騰訊較8月下旬又跌,跌幅為24%。同期阿里跌了17%、茅臺跌15%。可以說騰訊、阿里、茅臺分別是港股、中概股、A股的三顆“消息樹”。三樹齊倒令人心驚。

騰訊上輪調整是在2012年,料想新一輪調整已經(jīng)醞釀了許久。外部環(huán)境險惡和股價大跌,加強了騰訊內外都加強了對調整必要性的共識。2005年進入騰訊即負責戰(zhàn)略的劉熾平,推動了這次戰(zhàn)略升級與組織重構。

既然該調整,那么早調勝于晚調、大調勝于微調。以組織變革的方式支撐戰(zhàn)略方向調整,對內明確方向,對外傳遞信心。

“三駕馬車”格局,告別“游戲公司”

騰訊從即時通訊起家,賺到第一桶金靠的是游戲。隨著廣告業(yè)務壯大,騰訊有了兩匹轅馬,即增值服務與網(wǎng)絡廣告。

待支付、云服務業(yè)務崛起,“其它”開始成為拉動營收增長的生力軍。2015年Q2,其它收入對營收增長的貢獻率突破20%,騰訊進入“三駕馬車”時代。從此騰訊已不是一家單純的游戲公司。

1)各項業(yè)務對營收增長的貢獻

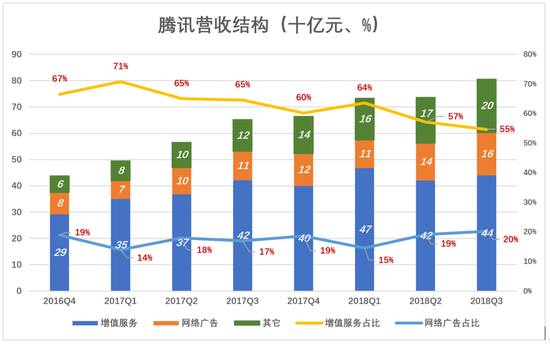

2018年Q3,騰訊增值服務收入440.5億,占總營收的55%。而就在2017年Q1,增值服務收入占比高達71%。

增值服務失掉的份額,相當一部分被網(wǎng)絡廣告獲得。2018年Q3,騰訊網(wǎng)絡廣告收入達162.5億,占營收的20%。而2017年Q1,騰訊網(wǎng)絡廣告收入還只有69億,占營收的14%。

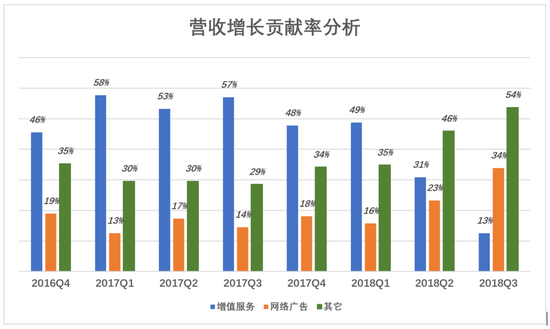

以往八個季度,騰訊增值服務、廣告、其它三塊收入對營收增長貢獻率的變化非常明顯。

增值服務連續(xù)七個季度是營收增長的第一動力,最近一個季度跌至第三,貢獻率僅為13%。網(wǎng)絡廣告的貢獻率穩(wěn)步增長,從2017年Q3的14%到2018年Q3的34%。

最風光的是“其它”,2018年Q3對營收增長的貢獻達54%。其它營收主要包括與支付相關的收入、云服務收費等。總有一天,騰訊會單獨披露支付、云服務等項收入。

2)游戲業(yè)務的權重在降低

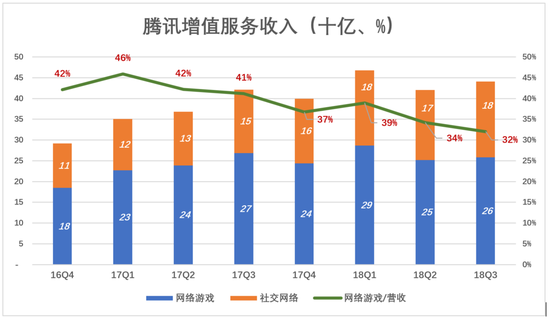

這里有必要重點觀察一下“萬人矚目”的游戲業(yè)務,它是“增值服務”的子集。2018年Q3,騰訊440.5增值服務收入中,游戲占285.1億,相當于總營收的32%。2017年Q1,游戲收入曾占到總營收的46%。

除網(wǎng)絡游戲,增值服務收入來自視頻、音樂、文學等內容的訂閱服務。但投資者最關心的還是游戲。在財報會后的電話會上,騰訊高管表示游戲審批問題,暫時不會造成太大影響。一是騰訊有“庫存”,二是騰訊可以為第三方游戲工作室運營已獲得許可的游戲。

2018年前三季度,騰訊增值服務收入1330億,占總營收的58.4%;網(wǎng)絡廣告收入410億,占總營收的18%;其它收入538億,占總營收的23.6%。

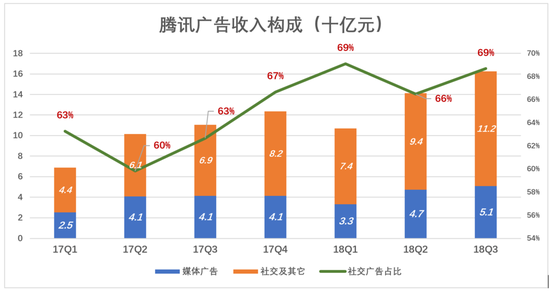

3)社交廣告占網(wǎng)絡廣告收入的七成

2017年之前,騰訊將網(wǎng)絡廣告收入分為“效果廣告”和“品牌展示廣告”兩部分,前者的主要載體是微信,后者的主要載體是移動媒體(如騰訊新聞、騰訊視頻)。從2017年開始,騰訊將廣告收入的分類方式改為“媒體廣告”和“社交及其它廣告”。微信的貢獻進一步凸顯。2018年Q3社交廣告收入111.6億元,占騰訊廣告收入的69%。

值得注意的是,2018年前三季度騰訊廣告收入相當于百度廣告收入的67.5%,而2017年前三季度為百度廣告收入的53.3%。從二分之一到三發(fā)之二,只用了一年。朋友圈、公眾號與小程序廣告變現(xiàn)貢獻突出。

廣告業(yè)務是騰訊保營收增速最容易抓住的“抓手”,此輪架構調整把媒體廣告與社交廣告(廣點通,微信廣告,QQ廣告等)統(tǒng)一到企業(yè)發(fā)展事業(yè)群由劉熾平掌管,提升了各在廣告業(yè)務的協(xié)同性。這部分營收的增長也被資本市場所關注。

動力轉換,裝上“雙引擎”

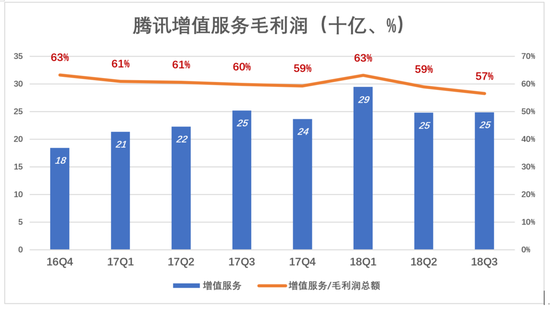

三駕馬車時代,騰訊其實只有一棵搖錢樹,那就是增值服務。

增值服務毛利潤率在60%左右。2018年Q3毛利潤達249億,是名符其實的搖錢樹,但毛利潤率跌到57%,或許反映了某種趨勢。

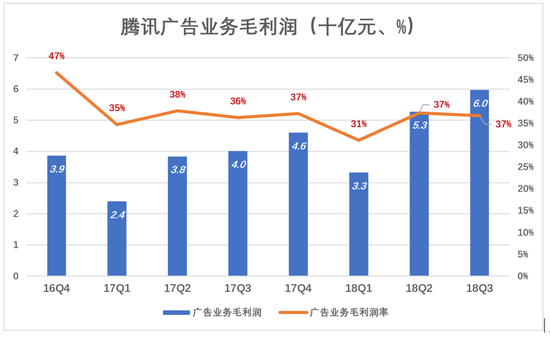

網(wǎng)絡廣告毛利潤率低于門戶網(wǎng)站,主要是被視頻業(yè)務拖累。

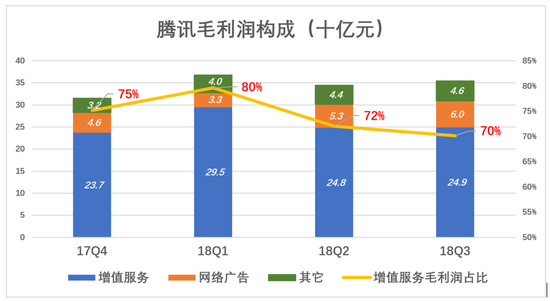

增值服務收入占營收的比例跌到55%,但對毛利潤的貢獻仍然高達70%。

過往四個季度(2017年Q4~2018年Q3),網(wǎng)絡游戲毛利潤達1029億!

過往四個季度(2017年Q4~2018年Q3),網(wǎng)絡游戲毛利潤達1029億!從營收結構看仍然“三駕馬車”,但隨著架構的調整,騰訊將進入消費互聯(lián)網(wǎng)和產(chǎn)業(yè)互聯(lián)網(wǎng)“雙引擎”時代。

例如通過小程序生態(tài)、云服務幫助商家改善業(yè)績。劉熾平在電話會議上說:“騰訊在小程序方面有獨特的優(yōu)勢和生態(tài)系統(tǒng)……我們對小程序無限期待。”

商家好比是登山者,過去的互聯(lián)網(wǎng)讓他通過便攜終端了解天氣、地形,服務免費或者只收一點點。未來的互聯(lián)網(wǎng)要幫助他獲得強健的體魄,收費自然也多些。

從To C到To B,離開舒適區(qū)

如果讓受訪者說出三個與騰訊相關的詞,微信、游戲必居其二。

微信好比一個大大的“畫舫”,給騰訊人希望和安全感。當年移動互聯(lián)網(wǎng)時代臨近,如果說騰訊“沒上船”,沒人敢聲稱“有船票”。

游戲則是畫舫上的“聚寶盆”,美食、美酒取之不盡。縱觀中外互聯(lián)網(wǎng)公司,沒有誰像騰訊這樣舒適。

最近馬化騰在一封公開信中說:2005年的事業(yè)部制,使騰訊由一家初創(chuàng)公司轉向規(guī)模化的生態(tài)協(xié)同,從單一的社交產(chǎn)品變成為一站式生活平臺;2012年升級為事業(yè)群制,推動了騰訊從PC互聯(lián)網(wǎng)向移動互聯(lián)網(wǎng)升級。第三次調整是又一次戰(zhàn)略升級,騰訊要由消費互聯(lián)網(wǎng)向產(chǎn)業(yè)互聯(lián)網(wǎng)主動進化。

消費互聯(lián)網(wǎng)是2C的,按用戶需求的最大公約數(shù)設計成本效能最優(yōu)的產(chǎn)品,然后放之四海,騰訊是這方面的行家。

產(chǎn)業(yè)互聯(lián)網(wǎng)是2B的,要分別求出“360行”的最大公約數(shù)。對寡頭盤踞的行業(yè),則要為每家企業(yè)定制。

騰訊不承認有“缺乏2B”基因這種事,認為“基因是可以進化的”。但不會否認的是,2B沒有2C舒適。#騰訊正在走出舒適區(qū)#