來源:視覺中國

來源:視覺中國零錢通作為一款非創新產品,屬于開創者的風口效應早已不存在。相比于開創新市場,零錢通更像是一款補短板的產品。

記者 / 張姝欣

編輯 / 魏佳

校對 / 范錦春

近日,騰訊新功能零錢通上線公測,已向部分用戶開放。

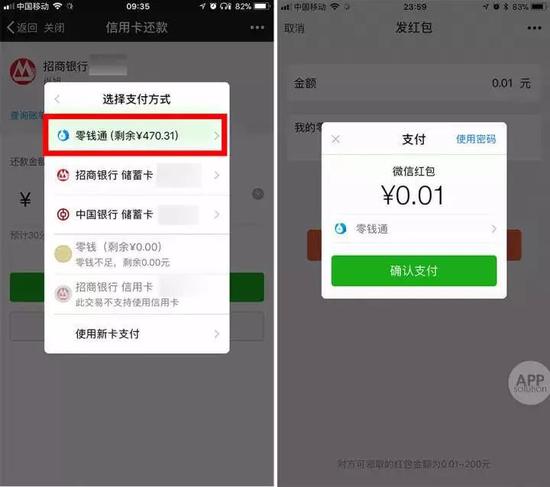

作為微信生態里的一項貨幣基金(產品),用戶開通零錢通后,可以將微信錢包或銀行借記卡里的資金用于微信支付所有場景的消費,并同時獲取理財收益。

零錢通內的資金也可轉出到微信零錢或銀行卡,轉入、轉出無手續費。

零錢通身擔“支付+理財”兩項功能,業界評價其為“微信版的余額寶”,也被看作是余額寶最大的對手。

它是否是“余額寶”殺手?上線零錢通,對騰訊意味著什么?

方便,是零錢通的小創新

首先,零錢通跟之前的零錢理財不完全一樣。

用戶通過【我】-【錢包】-【零錢】-【零錢通】便可開通零錢通。

值得注意的是,若紅框內顯示的為“零錢理財,讓零錢安穩賺收益”,則和零錢通不一樣,零錢理財是普通的理財基金,不能直接用于微信支付。

該產品目前還處于公測階段,部分用戶的界面如果未顯示“零錢通”字樣,則表示尚不能使用。

零錢通在支付體驗上,和直接的微信支付差別不大。用戶可將零錢通設置為優先微信支付方式,如此一來,無論是發紅包、還是轉賬付款,都可以用零錢通里的錢。零錢通還信用卡,也不需額外付手續費。比起零錢理財,方便是零錢通的小創新。

說完支付,再說理財。

零錢通支持用戶自動獲取理財收益,最低1分錢起購。

用戶完成首次風險評估后,即可把錢轉入零錢通,用戶可在【基金詳情】中查看根據用戶風險評估結果推薦的幾款理財產品,包括易方達基金易理財、嘉實現金添利基金等,并顯示年化收益率,和近七日年化收益率,作為參考供用戶選擇。

轉入之后的資金可隨時申購贖回,將資金轉回到【零錢】中,或更換年化收益更高的基金。

目前,零錢通推薦的基金產品,7日年化收益率均在3%以上。

兩款產品都具備很強場景黏性

零錢通、余額寶,是微信、支付寶基于兩個生態的兩款產品。

上周,余額寶上天弘余額寶這款產品的7日年化收益率為2.499%,跌破2.5%;而余額寶剩下的12只可選貨幣基金,絕大部分七日年化收益率低于3%。從收益率來看,零錢通的年化收益率在現階段高于余額寶。

“收益率上,短期內零錢通更具優勢,但隨著規模的增大,二者的收益率會逐步趨同”,蘇寧金融研究院互聯網金融中心主任薛洪言分析。

他認為,兩款產品既要比收益率,更要比支付場景:場景上,兩者都屬于零錢理財產品,是各自支付生態場景下支付用戶的資金結余,都具有很強的場景黏性。

京北金融創始人、總裁羅明雄也持類似觀點:無論是余額寶,還是零錢通,收益都不是投資人投資重要的考慮因素。目前很多券商也有類似的產品,收益更高。影響投資人更重要的因素是,方便地盤活零錢。零錢通內的資金可直接用于微信支付,也體現了這點。

兩者基于不同支付生態下的不同場景,不會產生激烈的直接競爭。薛洪言分析,零錢通,對微信生態內的資金會很有吸引力,可以緩解因產品體驗問題帶來的資金流出,但未必能把支付寶生態中的沉淀資金吸引過去。

但余額寶也不是高枕無憂。根據益普索最新發布的《2018上半年第三方移動支付用戶研究報告》顯示,微信的財付通和支付寶的用戶滲透率分別為85.4%和68.7%,兩者用戶規模分別達到8.2億和6.5億。

京北金融創始人、總裁羅明雄認為,騰訊的優勢在于,微信作為一款社交通訊APP,用戶規模和使用頻次高于支付寶,近幾年微信通過紅包、支付發力支付領域,這是長期來看支付寶及余額寶的擔心之處。

根據騰訊最新的三季報報告,今年三季度末,微信及WeChat的合并月活躍賬戶數達到10.82億,比去年同期增長10.5%。騰訊移動支付,按月活躍賬戶及日活躍賬戶計,日均交易量同比增長逾50%,其中線下日均商業支付交易量同比增長200%。

來源:視覺中國

來源:視覺中國更像是一款補短板的產品

微信是騰訊的重要價格支撐,而騰訊今年第三季度財報提到,憑借我們的大型支付平臺及核心技術,我們將金融科技服務擴展至財富管理、小微貸款及保險領域。

這時推出的具備財富管理功能的零錢通,對于騰訊意味著什么?

一些從業者對零錢通“寄予厚望”,認為騰訊有望通過零錢理財進一步發展資產管理業務。實際上,目前來看這款產品沒有表現出太大的“野心”。

最重要的原因是,貨幣基金的走勢持續下行。

誕生于2014年的余額寶,在上海證券研報中被稱為生逢其時,生于國內貨幣市場“錢荒”爆發之時,利率期限結構出現了罕見的扭轉、倒置現象。

有業內人士分析稱,因為隨著管理層加強貨幣基金監管, 因一些大型貨幣基金主動降低收益率,控制成本來降低風險;流動性緩釋、借款需求減少,同業存單、國債等收益率下降,進而影響投資上述資產的貨幣基金收益率等多重原因,貨幣基金的收益率持續走低,短期內難以上漲。

在整個貨幣基金市場低迷的環境中,零錢通作為一款非創新產品,屬于開創者的風口效應早已不存在。

薛洪言分析,相比于開創新市場,零錢通更像是一款補短板的產品。它補齊了微信在具有支付功能的活期理財產品層面的缺失,借理財促支付。因此,微信上線公測零錢通,意義在于夯實支付業務基礎,提升用戶黏性。

零壹研究院院長于百程也對尋找中國創客表示,微信上線零錢通產品,從某種意義上說是騰訊為了進一步提升用戶黏性,穩住或提升支付市場份額。

他表示,在產品功能上,余額寶已經有這些功能,在零錢類產品的設計上,微信零錢從時間上來說落后于余額寶。數據顯示,從2015年開始,微信支付市場份額不斷上升,但在2017年一季度之后,份額卻止步在了40%的關口無法突破。

當然,目前看起來“沒野心”不代表不賺錢。

羅明雄分析,坐在社交通訊APP頭把交椅上的微信,因其巨大的用戶量,就算意在補短板的零錢理財也是個大市場。

在零錢通發布之前,騰訊理財通、騰訊金融科技智庫發布了一份《國人零錢報告》。報告稱,社交紅包以62.4%的高占比成為國人零錢最主要的來源。與此同時該報告顯示,國人閑置零錢的規模高達1.5萬億。換而言之,零錢理財的市場高達1.5萬億。