5月26日,網易云音樂正式向港交所提交招股書。作為上半年資本市場人氣效應突出的一個標的,這份招股書引發了各方人士不同角度的各種解讀。

我們目力所及,業內目前實際還缺少關于網易云音樂幾個最核心問題的剖析。因此,本文試圖就事關其投資邏輯內核的3個關鍵問題展開分析。

對把握網易云音樂未來脈絡而言,這三大基本命題一定繞不過:版權成本、在線音樂與社交娛樂營收能力,以及用戶增速及粘性。打通該三個問題的邏輯關系,是投資者理解這家平臺未來商業空間的關鍵。

一、版權成本:支出高企能否得到緩解?

網易云音樂的營收與成本,有三個最突出的特點:

1、營收增速確實快。

2、仍在虧損,虧損幅度在縮窄。

3、當前版權成本很高。

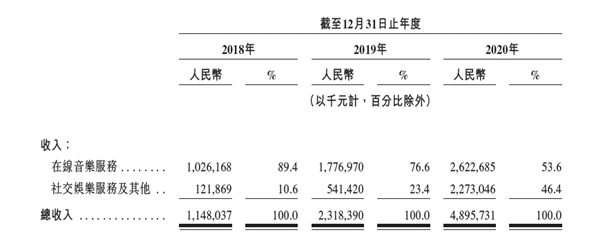

營收方面:2018年至2020年,網易云音樂的營收分別為11億元、23億元、49億元,保持三位數增長且增速還有一定提升,近兩年分別同比增長101.9%、111.2%。

成本方面:2020年營業成本54.9億。其中,內容服務成本47億,占營收的百分比達到97.8%。

從虧損幅度看:近三年,毛虧損率從114.7%、45.6%,縮窄至2020年的12.2%。

純從虧損縮窄的幅度來看,并結合騰訊音樂的比較經驗來看,后續網易云音樂毛利率轉正應該不是大問題。不過,其中最大的變量,還在于其版權成本走向和趨勢。

畢竟,從成本構成看,招股書原文顯示占營收97.8%的內容服務成本,主要就是兩部分:(1)向音樂廠牌、獨立音樂人及其他版權合作伙伴支付的內容授權費及(2)向直播表演者及經紀方支付的收入分成費。

這其中,版權采買費用又是大頭中的大頭。

那么,影響版權采買成本的主要因素有哪些?拆開來看,主要為兩部分:

1、同一版權內容的價格漲跌。

2、采買版權的絕對數量。

此前的業內分析中,第1點被更多關注。但對于第2點的分析預估相對不多。咱們一個個來說。

首先,中國音樂版權漲幅最快的階段已經結束。

公開信息顯示,過去幾年,音樂市場版權累計漲幅數十倍。從絕對值看,當前版權價格不菲。但從時間維度看,增長趨勢難以持續。這其中最主要的因素是:當年的音樂市場是群雄逐鹿狀態,音樂平臺需要通過瘋狂爭奪版權迅速占據優勢,一如當年的打車補貼大戰。而當前市場上騰訊音樂與網易云音樂兩強格局已穩固,此前的版權價格增長狀況顯然是難以被平臺接受的。

與此同時,行業也正在受到反壟斷的壓力。媒體多次爆出政府部門曾約談音樂平臺與唱片公司。音樂市場的獨家轉授權模式顯然會遇到極大的挑戰。在未來更加公平的版權授權模式下,無論哪家音樂平臺獲取版權的成本很可能都會下降。

其次,在此前的“軍備競賽”中,音樂平臺已經階段性完成了主流版權部署,各家平臺的曲庫儲備已經相對飽和。

騰訊音樂方面,早就宣布曲庫數超過6000萬。而在這次網易云音樂的招股書中,也披露了一個被報道并不多的數據:曲庫數超6000萬首。

2021年,從全球市場看,無論是歐美日韓,也無論是主流的三大唱片還是獨立唱片公司代理機構如Merlin等,都已經完成了與中國主流音樂平臺的版權合作。僅從網易云音樂方面來看,還有杰威爾、摩登天空等一定音樂版權的缺失。但其整體版權成本的大頭都已經在當前的財務報表中有所提升,未來這方面的成本應該不會再有大幅度的提升。

綜合以上兩個因素,我們的看法是:隨著未來音樂版權市場授權更加公平和開放,無論騰訊音樂還是網易云音樂,其版權成本都已進入相對可控的階段。對這兩家音樂巨頭而言,版權成本高企的狀況應該可以得到一定的緩解。

二、收入增長:網易云的天花板還有多遠?

看完成本,咱們來看看營收。網易云音樂的營收主要包括兩部分:在線音樂服務收入、社交娛樂服務及其他收入,2020年的占比分別為53.6%和46.4%。

一)在線音樂服務收入

決定在線音樂服務增長空間的,主要是付費用戶的增長與付費率的提升。用戶增長的問題稍后討論,先看看付費率的增長空間。

當前該平臺付費率的增速相對可觀。2018年6月,網易云音樂全新升級會員體系,推出黑膠VIP服務。結合MAU計算,從這一年開始到2020年,平臺在線音樂付費率分別為4.0%、5.9%、8.8%,兩年內實現翻倍。

如果用最粗略的區間來看,網易云音樂的長期付費率應該高于騰訊音樂、低于Spotify。

騰訊音樂方面公布的財報顯示,其近三年的在線音樂付費率分別為3.8%、5.2%、7.7%,均略低于網易云音樂。

(騰訊音樂財報截圖)

不過,騰訊音樂的付費率同樣在快速增長中,其2020年Q4與2020年Q1的付費率分別為9%與9.9%。據此不難推測出:網易云音樂今年Q1的付費率應該達到百分之十以上。

網易云音樂付費率高于騰訊音樂的原因,可能不僅僅在于社區粘性的問題,也在于其用戶結構。招股書顯示,網易云在線音樂MAU中一二線城市超60%。

總體來說,和Spotify等海外平臺相比,中國音樂平臺的付費率還有很大差距。財報顯示:截至2020年12月,Spotify每月有3.45億活躍用戶,其中包括1.55億付費用戶,平均付費率高達45%。

和海外不同,此前20年的中國互聯網都習慣于“免費模式”起手。短期內無論是TME還是網易云,要想讓接近一半的用戶付費訂閱,難度都不小。但從中長期來看,隨著內容付費意愿更高的00后不斷涌入,理論上中國在線音樂的付費率提升空間還比較大。

二)社交娛樂服務收入

不過,想要只靠在線音樂服務就實現盈利,顯然很難。這也是行業質疑“音樂流媒體到底賺不賺錢”的關鍵。以全球最大音樂平臺Spotify為例,其上市以來大部分時間都未盈利。2020年度凈虧損還有5.81億歐元。

在這方面,中國音樂市場反而成為了全球率先破局的標桿。依靠直播K歌等社交娛樂收入,TME此前已經成為全球首家盈利的互聯網音樂公司。

近兩年,網易云音樂社交娛樂收入也從2019年的5.414億元,增長至2020年的23億元,同比增速高達360%。

一個眾所周知的事實是:網易云音樂的社交娛樂收入,主要來自直播。2018年10月,網易云音樂推出LOOK直播,據稱業務上線后快速增長,特別是音頻直播的營收數據已經進入行業第一陣營,與荔枝等專門的音頻平臺直播收入相匹敵。

不過,網易云音樂的社交娛樂收入,還各有一個比較重要的機會和挑戰。

【1】機會點:更廣闊的“耳朵”生意

網易云音樂的直播中,音頻內容之所以異軍突起,最大的可能性是音樂平臺用戶已經習慣于“耳朵”經濟。數據顯示,網易云日活用戶日均聽歌時長高達76分鐘。

或許也正是因為這一點,近一兩年TME高調宣布殺入長音頻領域,去年推出長音頻新產品“酷我暢聽”;就在這個月,又完成對懶人聽書的收購,推出長音頻品牌“懶人暢聽”。

不知道是否有特別的考量,與TME的高調相比,網易云對自身在音頻市場方面的布局,顯得比較低調。因此,較少被關注到的是,網易云在國內播客市場的排名已經達到前三。

據《PodFest China 2020中文播客聽眾與消費調研》,中文播客聽眾最常使用的收聽渠道前三名分別是Apple Podcasts (49.7%)、喜馬拉雅(37.9%)、網易云音樂(35.0%)。這幾個平臺的用戶青睞度,甚至遠高于荔枝FM/蜻蜓FM等專業的音頻平臺。

當然,網易一貫以來的風格就是悶聲發大財。低調布局音頻賽道的背后,很可能是在為下一個階段預留新的增長故事。

【2】挑戰點:如何應對短視頻平臺侵蝕?

騰訊音樂在最新季度的財報中稱,其在線音樂手機端MAU同比下降,主要原因是泛娛樂平臺服務休閑用戶的流失。

這里有一個值得關注的細節:

本季度,騰訊音樂移動端在線音樂MAU由去年同期的6.57億下滑6.4%至6.15億;移動端社交娛樂用戶由去年同期的2.61億降低至本季度的2.24億,下跌幅度高達14.2%。

也就是說:其社交娛樂板塊,受到泛娛樂平臺的沖擊更大。

就在騰訊音樂發布財報之后,5月24日快手也發布了上市后的第一份財報:顯示本季度快手應用的DAU、MAU分別上升至2.953億和5.198億。而直播,正在成為抖音快手最重要的新增長點。

眾所周知,存量時代所有的競爭都是時間競爭。對任何一家音樂平臺乃至內容平臺而言,抖音快手等短視頻平臺帶來的挑戰都是必須正視的。真正值得思考的是,各平臺依靠什么來形成內生的良性增長循環。

對網易云音樂的社交娛樂板塊來說,好消息是其表現最突出的領域恰好是與短視頻平臺形成差異化競爭的音頻直播。不過更值得關注的是,平臺整體的大盤增長會在多大程度上受到影響?

下文將對此問題進行展開討論。

三、用戶粘性:音樂社區的護城河是否寬闊?

當前,整個中國互聯網進入存量時代。

據《QuestMobile2020中國移動互聯網年度大報告》,2020年全網月均MAU11.55億,從年初的11.45 億到12月的11.58 億,凈增1303萬,月均增速只有1.7%。

存量時代,平臺的用戶粘性將會變得更加重要。對音樂平臺來說,如何與競爭對手,以及短視頻等泛娛樂平臺競爭,關鍵也在于平臺自身的粘性。以騰訊音樂為例,即使受到短視頻平臺侵蝕,其核心音樂用戶來說在平臺上投入的時間也在增加。

從音樂平臺這個小戰場而言,網易云音樂的差異化發展路線,為其提供了比較獨特的壁壘。招股書數據顯示,其用戶粘性方面有著還不錯的表現:日活用戶日均聽歌時長76分鐘。進行UGC創作的用戶占比25%。其音樂社區的打法,確如其所言,在改變音樂產品傳統工具式形態的同時也形成了自身的差異化優勢。

而從泛娛樂內容平臺這個大戰場來看,我們對網易云音樂抱有謹慎樂觀的態度。決定網易云音樂長期競爭壁壘的,主要有兩個要素:

1、 用戶在哪里聽歌

2、 用戶在哪里交流

為什么要討論用戶在哪里聽歌?因為,當下短視頻平臺也正在積極做這方面的布局:就在今年,快手推出了新音樂App”小森唱片”,字節跳動也在測試自己的新音樂產品“飛樂”。

對網易云音樂來說,這里的挑戰在于:短視頻平臺確實已經體現出在推火爆款歌曲方面的強大能力。也正是注意到一點,網易云、TME與抖音、快手一定程度上形成了競合關系。音樂平臺一方面與短視頻平臺合作,力圖共同去打造爆款神曲;另一方面又在更大的范圍互相爭奪用戶。

不過,網易云音樂同樣有相對難以替代的價值:畢竟每年的“神曲”永遠只是少數幾首,對音樂市場的“大多數”而言,他們的作品并不那么適合抖快等短視頻平臺。

在這方面,網易云早在上線時便宣布將扶持原創音樂,前幾年面對巨大的版權大戰壓力之時,更是加大了在原創音樂賽道的押注。官方數據顯示截至2020年其入駐原創音樂人已超過23萬,在行業里領先優勢比較明顯。

除了聽歌本身外,網易云上線之時便表示主打“音樂社交”的概念,鼓勵用戶發現和分享音樂并且互相之間進行交流。在行業內外的競爭壓力之下,未來,是否還會有更多的用戶選擇在網易云與同好交流?

我們的觀點是,在整個內容平臺中,目前可見的是:抖音、快手與B站、網易云,可能會是未來在年輕用戶爭奪上相對更具備優勢的四個平臺。互相之間有分流,也會有激烈的競爭,但總體來看,每個平臺都有獨一無二的氛圍,也因此會有獨特的競爭力。

抖音和快手的特點在于體量巨大。B站和網易云的優勢在于年輕用戶中的絕對心智,前者90后活躍用戶超過80%;后者則更是接近9成。

對每個平臺來說,挑戰在于隨著空間的擴大和時間的推移,是否能夠持續保持對年輕用戶的品牌吸引力。對每個內容社區而言,有兩個效應或許最值得關注。

【1】空間層面:破窗效應

在B站快速發展的過程中,就有不少分析者提出一個問題:B站的“破圈戰略”是否正確?之所以會有這樣的問題,核心在于隨著社區的擴大,新用戶涌入后,有可能會破壞原有的良好生態。

近三年,網易云的MAU持續增長,從2018年的1.05億增加到2019年的1.47億、2020年的1.81億。B站等平臺面臨的問題,也同樣擺在網易云面前。

破窗效應認為,環境中的不良現象如果被放任存在,會誘使人們仿效,甚至變本加厲。就比如在一個有少許破窗的建筑中,如果那些窗不被修理好,就必然有人破壞更多的窗戶,甚至最終闖入房子里。

這對于平臺的圈層化運營能力提出較大挑戰。不過,對于網易云而言,這方面遇到的問題或許會相對平和。其原因在于,音樂平臺與一些發表社會話題觀點的平臺,在內容層面有著重要的區別。民謠用戶固然可能DISS搖滾用戶,但還不至于像討論男女話題、寵物話題一樣引起社區的撕裂。

【2】時間層面:青春期效應

當行業討論音樂平臺發展前景時,往往會提到所謂的“青春期效應”。研究發現,一個人在青春期聽的歌曲往往會影響其一生的音樂品味,因此對音樂平臺而言,爭奪年輕用戶顯得尤其重要,因為這些用戶可能不會像其他平臺的用戶一樣——在思想變得成熟、生活習慣變化后逐漸離開——而是會變成長期忠誠的用戶。

對這一觀點我們整體認同,不過在這里想補充一個重要的看法:決定音樂平臺能否具有青春期效應的,關鍵不在于其歌曲對用戶“當下”的吸引力,而在于這些歌曲是否能夠“留得下來”。

也就是說,如果平臺上充斥的是口水歌,用戶可能當下確實會很喜歡,但時過境遷便難以再想起。只有那些真正觸及用戶內心的作品,才會讓人在10年20年后依然不斷回味。

從這個層面來看,網易云在原創音樂方面的優勢可能會具備更大的價值。而對平臺來說,能否繼續保持和擴大這種優勢,則成為未來最重要的挑戰。

結語

通過對網易云音樂賺錢模式、版權成本以及用戶粘性的分析,整體上來看,我們對這一音樂平臺未來的發展保持著相對樂觀的態度。在這里或許可以下一個明確的論斷:是大批90后00后的年輕“村民”,一手把網易云捧進了港交所。

而和快速破圈的B站一樣,在整體規模繼續快速擴大的過程中,網易云能否保證其在年輕用戶中的社區氛圍,遠離破窗效應,產生青春期效應,將是決定其未來究竟能走多遠的最關鍵要素。

特別提醒:本網信息來自于互聯網,目的在于傳遞更多信息,并不代表本網贊同其觀點。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,并請自行核實相關內容。本站不承擔此類作品侵權行為的直接責任及連帶責任。如若本網有任何內容侵犯您的權益,請及時聯系我們,本站將會在24小時內處理完畢。