西方世界,微軟市值突破2.5萬億美元,一舉超越蘋果,微軟Azure功不可沒;谷歌、亞馬遜屹立于全球互聯網科技巨頭之巔,同樣離不開云業務的支撐。

東方樂土,阿里巴巴、騰訊、華為三大科技巨頭,阿里云、騰訊云、華為云正分別成為他們打開未來世界的新主力軍。

作為全球數字經濟的“基礎設施”,云計算的重要性不言而喻,全球各國對于云計算業務發展也是極為重視。從全球云計算的市場規模來看,當前正在形成三大力量,分別是美國、歐洲和亞太地區。其中,中、美兩國的云計算發展最具代表性。

一、美國云計算:先發制人

眾所周知,美國的云計算起步早。也正是因為起步早,讓其積累了領先世界其他各國的優勢,也云集了大量的優質云計算科技公司。在公有云IaaS+PaaS市場,涌現出了亞馬遜、微軟、谷歌、IBM等一眾云計算巨頭,在SaaS市場,Salesforce、微軟、谷歌、Oracle等企業也是叱咤風云。

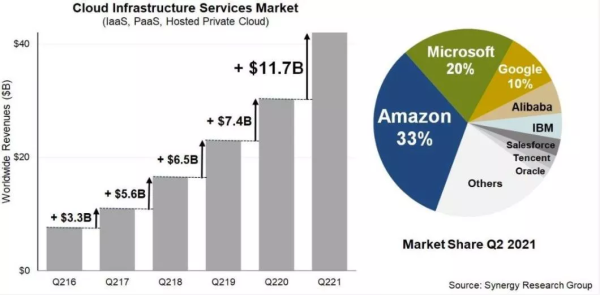

根據艾媒咨詢數據顯示,2020年全球云計算(IaaS+PaaS+SaaS)市場規模達到2245億美元,較2019年增長19.22%,2021年有望達到2654億美元。由此看來,雖然受到疫情的影響,全球的云計算依然保持著較高的增長速度。

而根據Synergy Research發布的2021年Q2數據顯示,亞馬遜、微軟、谷歌三大云計算巨頭占據了全球63%的市場份額(IaaS+PaaS),IBM、Salesforce、Oracle等美國云計算服務商市場份額也排名在全球前10名。

不論是從營收收入、市場份額,還是從全球云計算的影響力來看,美國的云計算公司都占據了先發優勢。

亞馬遜的先發優勢在于2006年率先推出AWS開辟云計算市場,與此同時自身電商業務也需求龐大的數據支撐,并不斷倒逼亞馬遜AWS提升云服務性能,在自身電商流量低谷的時候將閑置的數據資源服務于客戶,從而不斷實現了規模效應。

微軟Azure的先發優勢在于微軟強大的辦公軟件系列產品,這些辦公軟件的用戶粘性強,微軟Azure一經推出就受到了其固有忠實用戶的歡迎,隨著微軟Azure用戶體驗不斷提升,其市場份額隨之提升也就不足為奇了。

由此看來,在亞馬遜AWS、微軟Azure的帶領下,美國的云計算公司占據了先發優勢,更早一步實現了技術領先和市場占領,也讓更多美國云計算公司在全球市場拿下更多市場份額。

二、中國云計算:后發先至

相比全球其他國家和地區,中國的云計算市場增長速度是最快的。相關數據顯示,2021上半年,中國整體云服務市場規模約為1620億元,同比增長38.3%。其中,公有云增速為48.8%,市場規模占中國整體云服務市場76.2%。

在美國云計算公司進行全球市場“攻城略地”的時候,中國云計算公司異軍突起,并且后發先至,阿里云、華為云、騰訊云都成功地殺入了全球十大云計算公司之列。此外,在IaaS和PaaS領域,還有百度智能云、天翼云、金山云、京東云、浪潮云、UCloud等一眾云服務商;在SaaS領域,金蝶、用友等眾多服務廠商在崛起。

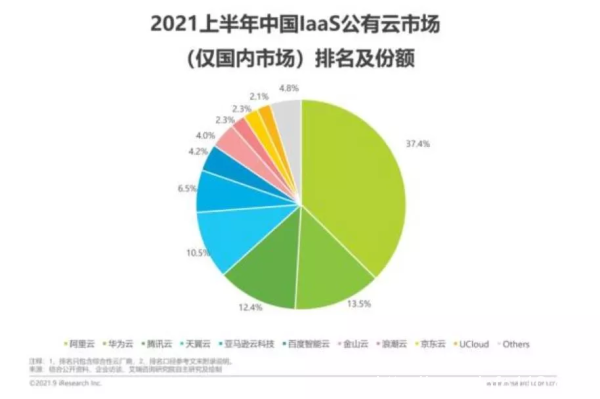

根據艾瑞數據顯示,2021年上半年中國IaaS公有云市場和中國IaaS+PaaS公有云市場中阿里云、華為云、騰訊云位于前三甲,市場份額進一步提升,行業向頭部集中的趨勢越發明顯,且整個國內的云計算格局正在形成三大梯隊。

1.第一梯隊:阿里云、華為云、騰訊云帶頭

能夠殺入全球十大云計算公司行列,阿里云、華為云、騰訊云確實也有兩把刷子。

據說阿里云成立之初,是公司創始人馬云力排眾議堅持把云計算作為發展戰略。阿里云剛剛起步的時候,在甲骨文、IBM等巨頭林立的國內服務器市場,國內的云計算幾乎還處于比較空白的狀態。阿里云此時推出,也是承擔了極大的壓力,既有來自內部輿論的壓力,也有來自外部傳統國外服務器廠商的競爭壓力。而阿里云能夠后來居上,并一度躍居全球云計算第三大巨頭,確實值得稱贊。

成立之初,內部電商所逼。每年天貓雙11都必須要歷經龐大的用戶流量壓力測試,訂單峰值也是每年遞增,但是如何保證業務峰值時的平臺交易穩定性,就成為了阿里云最大的挑戰。正是這種挑戰,逼迫著阿里云不斷提升自身的技術實力。隨后,阿里云也得到了越來越多企業的認可,包括12306的春運搶票、微博熱搜的流量暴增等都在阿里云的支撐下平穩運行。

成立后期,技術演化結合商業創新。從“大中臺、小前臺”到深耕云原生技術,通過自研AI芯片、光模塊等,不斷提升了阿里云的底層架構性能,諸多產品性能甚至超越了亞馬遜AWS。與此同時,阿里云通過打造混合云、專有云,專有云進攻政企市場,同時將云的能力與行業場景結合,為行業輸出數字化升級轉型方案,贏得了眾多企業的認可。

相比阿里云,騰訊云的起步則更晚,多少顯得有些后知后覺。不過好在騰訊轉身產業互聯網的時候,終于意識到了云的重要性,而后在較短的時間內成為了中國云市場的行業老二,同時殺入了全球十大云計算企業之列。那么,騰訊云的后發先至又是靠得什么?

一方面得益于騰訊龐大的投資生態體系,尤其是騰訊投資了大量的互聯網公司,這些公司中不乏美團、京東、拼多多、快手、滴滴等巨頭,也不乏眾多行業獨角獸。這些騰訊生態體系中的很多合作伙伴,無形之中都成為了騰訊云的客戶,也為騰訊云瞬間打開了市場。

另一方面得益于騰訊云在垂直細分領域的優勢積累,與阿里云在電商領域的優勢積累不同,騰訊云在游戲行業的優勢自然無人能敵,這也就為騰訊云打入游戲云這個細分市場建立了根基。

對比阿里云、騰訊云,華為云更是把后發先至的本領發揮得淋漓盡致了。其實,華為云是起來個大早,趕了趟晚集,這兩年間才突然殺了出來,并在IaaS公有云市場殺入了國內第二,全球第五,一舉超越了騰訊云。

其一,消費者業務下位,云業務上位。隨著智能手機的逐漸飽和,華為開始意識到急需要新的營收來作為華為的業務支撐,而云業務也就順應時勢成為了華為的重點抓手。于是從2017年開始,華為云才正式作為集團集中力量投入的一項重要業務線,這幾年也是華為云取得關鍵突破性的幾年。

其二,政務云突飛猛進。華為云能夠快速取得發展,并逐步超越金山云、天翼云、騰訊云等選手,政務云的突飛猛進功不可沒。根據IDC日前發布的《中國政務云基礎設施市場份額,2020:涇渭分明》報告顯示,中國政務云基礎設施市場的總規模達到了270.6億元,其中華為云Stack在政務云市場占有率32.2%,同比增長約20.3%,位居國內政務云基礎設施份額第一。

2.第二梯隊:天翼云、百度智能云、金山云跟隨

與第一梯隊的阿里云、華為云、騰訊云不同,第二梯隊的云計算公司則紛紛憑借著各自的獨特優勢實現了后發先至。

百度智能云最大的特點就體現在了“智能”二字上,通過長期聚焦人工智能領域積累的優勢,百度智能云把“AI”發揮到極致,形成了自己獨特的競爭力,也由此贏得了用戶的認可。

天翼云作為電信運營商,在基礎設施、客戶渠道等方面具有先發優勢,通過借助“云網一體”率先卡位。

金山云則相當有自知之明,避開了阿里云、華為云等頭部廠商擅長的政務云,而是選擇了從細分市場突圍,一個是游戲云,另一個則是視頻云。通過贏得細分市場用戶的認可,金山云逐漸在云市場站穩了腳跟。

3.第三梯隊:京東云、浪潮云、UCloud窮追

第三梯隊的云服務廠商則各有特色,他們緊緊追隨著頭部云服務廠商。

浪潮云作為傳統的服務器廠商出身,擁有較為完整的云計算產業鏈,憑借著傳統服務器廠商積累的優勢,在云市場中占據了一席之地。不過如今的浪潮云與頭部廠商的差距越來越大,只能窮追不舍了。

京東云的出身,大有想復制阿里云的意圖,通過借助618、雙11等電商節輸出更穩定、更暢通的購物體驗,然后把云技術與產業進行深度融合,推動產業進行數字化升級。

至于UCloud,作為云服務領域闖出來的創業公司,著實走得有幾分艱難。在對云巨頭窮追不舍的路上,UCloud也取得了不錯的成績,不過連年虧損的心病也急需去除。

商場從來就是一場沒有硝煙的戰爭,云計算也不例外。在國內云計算公司后發先至的路上,他們也面臨著激烈的市場競爭。

內守:守業之艱

我們從前面數據可以看出,在中國IaaS+PaaS公有云市場中,亞馬遜AWS、微軟Azure已經分別殺入了第二梯隊和第三梯隊,足見亞馬遜和微軟對于國內的云計算市場早已經是虎視眈眈。作為全球兩個最大的云計算公司,他們的入侵不可小覷。

根據IDC《中國公有云服務市場(2021上半年)跟蹤》報告,亞馬遜目前在中國的PaaS市場,已經殺到了國內第二,在IaaS市場,目前排在阿里云、華為云、騰訊云、天翼云之后。足見亞馬遜云計算的殺傷力不小,對國內的云計算公司來說,守業不可謂不堅。

亞馬遜云既幫助中國客戶出海,也幫助海外客戶根植中國市場。很顯然,在服務跨國企業方面,亞馬遜云有著更豐富的實踐經驗。亞馬遜云在全球擁有數百萬客戶群體,覆蓋了各種規模、各行各業、各種類型的企業和機構。

此外,亞馬遜云又祭出了技術和低價兩個殺手锏。云計算,是一個技術不斷更新、不斷迭代的領域,亞馬遜云在技術領域的優勢明顯,國內不少云計算公司恐怕難以在短時間內追上它;技術領先就算了,亞馬遜云還祭出來低價殺招,這就要命了,對國內云計算公司來說,迎頭挑戰,必然導致利潤下滑,不迎頭挑戰,市場份額恐遭吞噬。

相比亞馬遜云而言,微軟云在中國市場的步伐顯然要慢了幾拍,但這依然不妨礙這個全球第二的云計算巨頭大舉進軍中國云計算市場。今年6月份有消息稱,微軟計劃在2022年初之前在中國新建4個數據中心,加上原有的6個數據中心,其在亞洲云服務的數據中心達到了10個,這毫無疑問昭顯了微軟云進軍中國市場的野心。

與亞馬遜不同,微軟過去憑借著windows系統以及系列辦公軟件,在中國市場也積累了大量的客戶資源,這些也將為微軟云大舉進軍國內市場打下堅實基礎。

而除了亞馬遜云、微軟云之外,IBM等傳統的服務器廠商同樣對這個每年大幅增長的中國云計算市場垂涎三尺,國內的云計算公司如何守住自己的市場份額,這注定是一場艱難的戰爭。

外攻:出海之險

雖然我們的云計算公司憑借著國內云計算市場實現了后發先至,但是相比美國云計算公司的全球化布局,我們的云計算公司還存在較大的差距。即便是我們的頭部云計算公司比如阿里云,目前也僅僅只是聚焦在東南亞等少數一些海外市場,歐洲、北美等大多數海外市場基本上都由亞馬遜AWS、微軟Azure、谷歌云等主導。

進攻海外市場,對于我們國內的云計算公司來說,挑戰不可謂不大。雖然我們戰略上要藐視一切敵人,但戰術上我們不得不重視我們的競爭對手。出海競爭,我們與美國的云計算巨頭依然存在不小的差距。

第一,海外數據中心的布局明顯不足。根據市場調研機構Synergy Research的最新數據顯示,截止2020年底,全球20家主要云和互聯網服務公司運營的超大規模數據中心總數已增至597個,是2015年的兩倍。但在國家區域分布方面,美國占比高達40%,高居榜首。

第二,品牌號召力不如國際云計算巨頭。在品牌的知名度以及海外市場的用戶認可度方面,過去美國的科技公司在海外的服務器市場和科技市場有著廣泛的認知度,海外用戶對于他們有著更高程度的技術認可。我們的云計算公司要想在海外市場搶奪陣地,打破用戶認知需要一個較為漫長的時間過程。

第三,產品力存在一定差距。相比國內的云計算公司而言,亞馬遜AWS、微軟云Azure、谷歌云等海外巨頭在跨國云服務的技術、服務經驗、產品生態等諸多方面,也要強于我們國內的云計算公司,我們還需要更好的修煉產品、技術和服務內功。

第四,地緣政治因素。眾所周知,國家數據安全對于全球各個國家和地區而言的重要性已經越來越重要。我們的云計算公司要打進歐美等國家市場,就必須要打破地緣政治因素,并破除這種數據安全的信任壁壘。

寫在最后

云計算是一個萬億美元甚至十萬億美元的超級賽道,短期內還不到它的天花板。在全球數字化經濟大步向前的路上,云計算的重要性也會日益凸顯。

從阿里云、華為云、騰訊云到天翼云、百度智能云、金山云,再到京東云、浪潮云、UCloud等一眾國內云計算公司,于國內而言,如何守住我們的市場份額以免受國際云巨頭吞噬,將是一場艱難之戰;于海外而言,如何攻破海外市場堡壘,與國際云巨頭刺身肉搏,亦將是一場艱險之戰。

劉曠公眾號,ID:liukuang110

申請創業報道,分享創業好點子。點擊此處,共同探討創業新機遇!