一枝獨秀不是春,百花齊放春滿園。這句話用在云計算領域恰如其分。

的確,在云計算領域,頭部的亞馬遜AWS、微軟Azure、谷歌云、阿里云顯然有著更響亮的名號。這就好像提起仙人掌、駱駝,大家會想到沙漠,而沙漠最多的肯定是沙子。一個高度發達的生態系統,生物應該是多樣的。

云計算很特殊,在消費互聯網紅利見頂的今天,事關未來發展的路線,大廠們不可能放下。當這個行業還沒有完全成熟,就開始出現論資排輩現象,不免讓人擔憂中小玩家還有多少發展機會。但實際上,這個行業看起來規整的梯隊現象之外,正在醞釀著不一樣的變化。

云計算走向分化

梯隊,形象的理解是古代攻城時,拿著云梯一隊一隊往上、前仆后繼沖刺的陣列。今天,其含義依然強調“按任務和行動順序區分”。也就是說,外界以梯隊化的視角看待一個產業,就是在根據不同公司的發展狀態和階段,區分它們正在和將要做的事。

艾瑞咨詢發布的《2021上半年中國基礎云服務市場追蹤》里,將當前國內云計算市場分為三大梯隊,這是基于其業績、市占率、成長性等多元素考量做出的判斷。我們姑且以這個角度,先給國內的云計算玩家劃分陣營。

1.第一梯隊

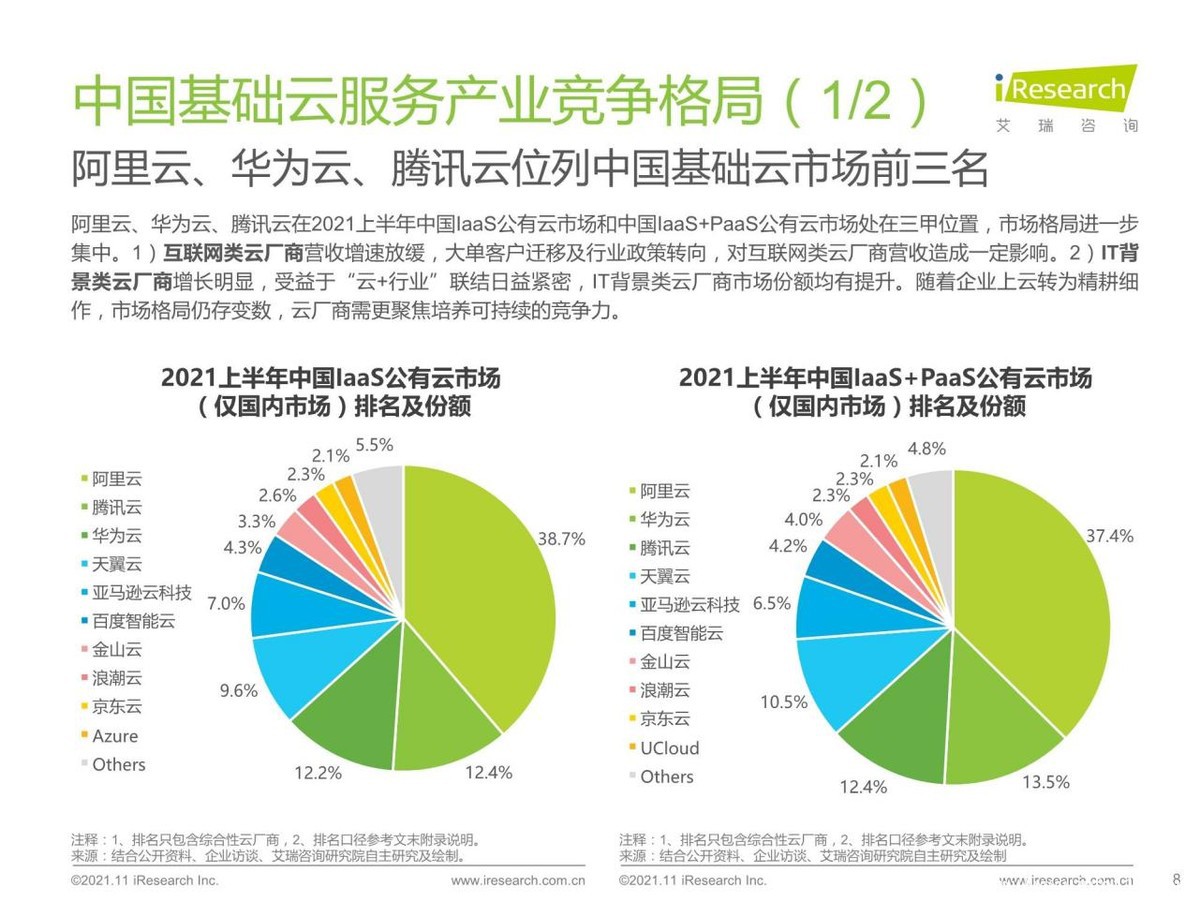

2021年上半年,阿里云、華為云、騰訊云在2021上半年中國IaaS公有云市場和中國IaaS+PaaS公有云市場處在三甲位置,市場份額都在兩位數以上,處于行業第一梯隊。

第一梯隊的玩家特點是規模大、業務全,主要面向大型公司和項目,雖然有降價競爭趨勢,但仍以穩步擴張為主,度過了最初的激進追趕期。

2.第二梯隊

憑借自己的獨特優勢后發,天翼云、百度智能云、金山云處于第二梯隊,它們避開了與頭部三強的全面競爭,轉而找到自己的核心優勢點作為杠桿,撬起更精準的應用空間和商業化前景。

第二梯隊的玩家已經更傾向于不以規模、而是以目標客戶的需求制勝,這隱藏著云計算行業從拼技術、拼計算能力,到拼行業洞察、拼服務需求的轉變。

3.第三梯隊

第三梯隊由一系列特點各異的廠商組成,相較第一二梯隊缺乏統一性。京東云、浪潮云、UCloud等處于第三梯隊。其中浪潮云主打政務云,UCloud強調中立,京東云扎根產業。第三梯隊是復雜的,看成長比看成績更重要。

那么,梯隊化是否就此固化?答案是否定的。

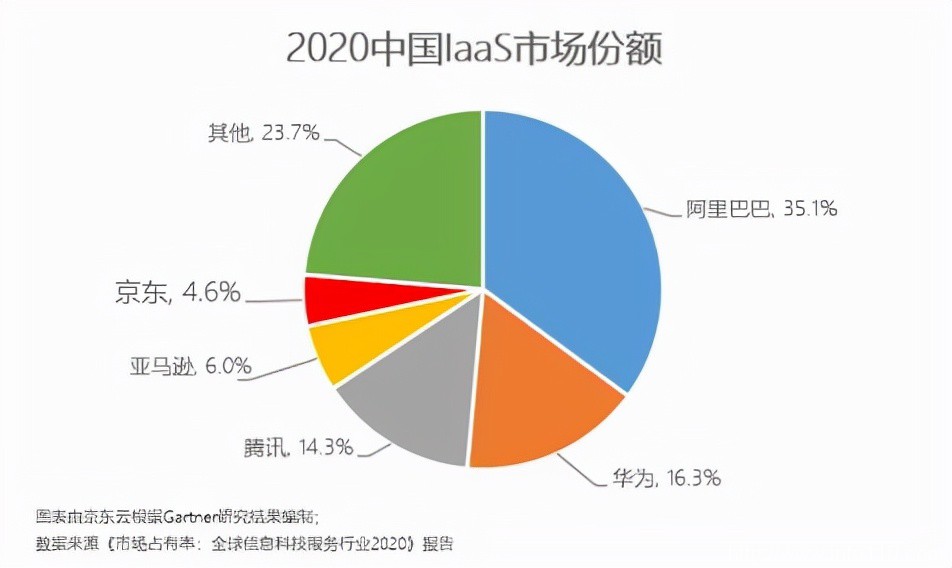

比如,阿里云可以稱得上中國云計算T0級別的玩家,后面是騰訊云、華為云組成的T1隊列。但最近兩年,騰訊云在云計算專利的申請趨勢上排名不弱于阿里云、華為云。雖然京東云、優刻得、浪潮云都能被劃進第三梯隊,但Gartner的《市場占有率:全球信息科技服務行業2020》報告中,京東云IaaS市場占有率排名中國第五,增速排前三。

并且,云計算還可以劃分為金融云、電子政務云、AI云……這實際上說明了一個問題,T0的整體地位是難以撼動的,但TN就充滿了變數。理解梯隊的特點,要比劃分梯隊更重要。因為前者能告訴我們,云計算的下一步可能向哪走。

特點鮮明的“排頭兵”

第一梯隊的玩家無疑是赫赫有名的。阿里云、騰訊云兩大互聯網巨頭的云業務布局甚早,并且能從自身主業發展中剝離出有價值的版塊,用自己的需求延伸發展云計算業務,最終轉向輸出。

華為云根深蒂固的政企服務基因、積累深厚的通信行業實力、日積月累的重要客戶資源,幫助它快速取得市場份額,自2019年正式進軍云計算賽道后迅速發展。

對第一梯隊的玩家而言,需求積累-對外釋放是主旋律,類似的情況也出現在亞馬遜AWS、字節跳動火山引擎身上。但從歷史角度,這種特性難以復制,市場不會再給誰充足的時間去完成一整個周期的發展。

第二梯隊呢?百度智能云主打智能AI,百度搜索等業務沉淀的AI技術遷移到云上;天翼云作為電信運營商,在基礎設施、客戶渠道等方面具有先發優勢;金山云則從游戲云、視頻云細分賽道突圍,而且具有中立屬性。

很顯然,它們的特點在于有一個支點型的方向,這對于外界認識其價值確實是有益的。比如中國純云計算第一股金山云,在登陸納斯達克的第一天便大漲40%。市場對其概念的承認,既來自于其中立性,能夠在巨頭博弈中展現獨特的優勢。也來自于在游戲云、視頻云領域的經驗積累,并能夠形成向其它垂直行業延伸的方法論。

按此理解,也許京東云也可以發力電商零售,浪潮云已經多年處于國內政務云市場第一象限,而優刻得和金山云一樣中立。

問題在于,這些優勢的作用,穩基本盤大于循產業上攻,按這一思路做下去,上限要么是行業另一個巨頭,要么就是市場的天花板——浪潮云可以繼續拓展政務云,但是全國的政府機構就那么多,更何況這也是阿里、騰訊、華為和各大運營商的重要戰場。

而且,云計算的主要垂涎的是數字化帶來的增量,不是讓傳統產業上云就足夠了,要增量,就要幫助產業進一步發展。所以不是不能按老樣子做,而是對外界認為的第三梯隊而言,這些路線的推動力不夠。

云計算的上半場可以視為定級賽,以上云為主旋律。但并不是說,第一階段的段位定下來,后面的公司們就很難“上分”。下半場,光上云不夠了,操作變得更加重要。

下半場第三梯隊能否找到上攻之道?

我們可以稱云計算的下半場重點理解為“上云后”服務。艾瑞咨詢在報告中將其總結為升級云基礎設施的智能化、敏捷化、分布式等基礎能力,拓寬行業云服務等。

其中,強化基礎能力是因為,在這一階段,無論哪一梯隊的廠商,都已經在硬件布局和基礎架構上產生了較為完善的成果。于是,云計算最底層的“水電供給”式服務不再滿足于基礎保障,而是要求更大規模的穩定性、更高規格的安全技術能力等。

相比之下,云計算連接行業這一點,是傳統云計算廠商的弱勢。京東云京東金融云信貸科技產品負責人王一明將其形容為:“既要擼起袖子,也要挽起褲腿。”

從中,我們能理解為什么云計算廠商要做到這一點不容易——對于每天坐在辦公室里面對成千上萬行代碼的工程師而言,在系統運行的蛛絲馬跡中找到服務器組運轉的bug相對容易,但從各行各業的實際運轉里理解它們到底需要什么樣的云服務,就是難以突破的。據悉,京東金融云曾經在調研某家東北銀行時,將銀行管理人員、銀行客戶、種糧食的農戶都訪問了個遍,才找到它們最終在風控、申請貸款體驗等方面的需求,才做出客戶認可的Demo。

金融云只是一個例子,在第三梯隊里,相對于優刻得、浪潮云的策略,把“更懂產業的云”作為座右銘的京東云可能具備一定的發展潛力。原因在于它正打造類似第二梯隊的優勢杠桿,然后試圖從這里搶灘第一梯隊面對的廣大市場,尤其是更強調實際應用的市場。

為什么強調產業、行業的作用?因為扎根產業實際,才能更多地激發產業上云帶來的增量價值。換句話說,云計算的價值不在于做服務器和賣服務器的能力有多強——否則背靠浪潮集團的浪潮云絕對不會在政務云偏安一隅——而是在于怎么讓硬件成為真正有效的產品集群,并滿足管理需求和PAAS、SAAS應用接入和整合,最終讓行業用起來能夠提質增效,得到客戶的最終選用。

在這方面,海外市場的Digital Ocean是個很好的例子。眾所周知,亞馬遜、微軟、谷歌是全球云計算行業的三座大山,但位于美國本土的Digital Ocean自今年3月上市以來,股價一度逼近翻兩倍,市場看好聲音頗多。

其原因就在于,這家公司抓住了巨頭服務不好的中小企業。對巨頭而言,這些企業的需求可以算作長尾,雖然數量眾多,但為它們做深入產業的開發,不如去做更標準化的大規模產品。而Digital Ocean為中小企業準備了一套從產業出發的方法論,服務了海量的需求。

這就是一種差異化優勢的建立過程,它將是一個腿上沾滿泥水的長期過程,但是對于最終要落腳產業的云計算而言,只有跟著在行業里“汗滴禾下土”的從業者一起勞作,才能得到“粒粒皆辛苦”的承認。B端產業是滾雪球式的,對長期增長而言,客戶的認可至關重要。云計算下半場,這是京東云們沖刺上攻的最好手段之一。

結語

市場經常性地將行業第二梯隊及以下的公司視為需要“突圍”的人,邏輯就是如果第一梯隊的戰爭告一段落,勝利者會把蠶食余下的市場份額作為目標。但在今天的云計算領域,這個認識很難成立。

首先是云計算的安全性決定了,一家獨大的現象無法存在。此外,如果我們認同未來萬物皆可“云”,那么對不同的行業而言,選擇哪朵云涉及價格、行業積累、易用性、產品方案、部署難度等諸多因素。長尾市場的廣闊,或許給了第一梯隊之外的百度智能云、金山云、京東云等有了更大的想象空間。而這種期望,仍需要時間去兌現。

文|美股研究社(ID:meigushe)

申請創業報道,分享創業好點子。點擊此處,共同探討創業新機遇!